COMO CALCULAR LA PLUSVALÍA EN MALLORCA

Como calcular la plusvalía con la nueva regulación

La plusvalía municipal es como se conoce al “Impuesto sobre el Incremento de Valor de los Terrenos de Naturaleza Urbana, IIVTNU. Se trata de un impuesto municipal que grava el incremento de valor de los terrenos de naturaleza urbana en el momento en el que se transmiten.

| MUNICIPIO | GRAVAMEN | MUNICIPIO | GRAVAMEN | MUNICIPIO | GRAVAMEN |

|---|---|---|---|---|---|

| Palma | 18% | Escorca | 26% | Puigpunyet | 26% |

| Alaró | 26% | Esporles | 26% | Sa Pobla | 16% |

| Alcudia | 22% | Estellencs | 20% | Sant Joan | 20% |

| Algaida | 8,10% | Felanitx | 22,37% | Sant Llorenç des Cardassar | 22% |

| Andratx | 14% | Fornalutx | 30% | Santa Eugeni | 12% |

| Ariany | 20% | Inca | 25% | Santa Margalida | 22% |

| Artá | 13% | Lloret de Vistalegre | 16% | Santa Maria del Camí | 21% |

| Banyalbufar | 10% | Llosseta | 16% | Santany | 17% |

| Binissalem | 18% | Llubí | 20% | Selva | 22% |

| Buger | 19% | Llucmajor | 22% | Sencelles | 16% |

| Bunyola | 27% | Manacor | 28,50% | Ses Salines | 3,30% |

| Calviá | 28% | Mancor de la Vall | 16% | Sineu | 20% |

| Campanet | 26% | Maria de la Salut | 20% | Soller | 10% |

| Campos | 17% | Montuiri | 16% | Son Servera | 12% |

| Capdepera | 22% | Muro | 14% | Valldemossa | 25% |

| Consell | 26% | Petra | 0,00% | Villafranca | 16% |

| Costitx | 16% | Pollença | 16% | ||

| Deia | 26% | Porreres | 16% |

¿Cuándo se paga la plusvalía municipal?

Las transmisiones que dan lugar a la plusvalía municipal son la venta de un inmueble, su donación, su legado o herencia.

La plusvalía municipal debe ser abonada en los siguientes plazos, a contar desde la fecha en la que tuvo lugar la transmisión:

- En los casos de venta de un inmueble o donación, el plazo será de 30 días hábiles desde la fecha de venta o donación.

- Si se trata de una herencia, el plazo para presentar la plusvalía municipal es de 6 meses desde la fecha de fallecimiento, prorrogables hasta un año.

¿Quién paga la plusvalía municipal?

En el caso más habitual, la compraventa, es el vendedor de la vivienda el que paga la plusvalía municipal.

Cuando se trata de donaciones es el donatario, el que recibe la donación, la persona que tiene que pagar la plusvalía.

Por otro lado, en el caso de las herencias, serán los herederos los que tengan que pagar este impuesto municipal.

¿Cómo se calcula la plusvalía municipal?

Para calcular la cuota que se tenía que pagar por la plusvalía municipal, se aplica el impuesto municipal (es diferente en cada municipio) a la base imponible. Lo que ha cambiado con la nueva ley es cómo se calcula esta base imponible.

¿Cómo se calcula ahora la base imponible de la plusvalía municipal?

Ahora a la hora de calcular la base imponible el contribuyente puede elegir entre:

- La plusvalía real, calculada en base a la diferencia entre el valor de adquisición del terreno y el valor de venta.

- Un nuevo sistema objetivo que reflejará las evoluciones del mercado inmobiliario.

Esta segunda posibilidad permite tributar en función de la plusvalía real obtenida en el momento de la transmisión de un inmueble. Si el contribuyente demuestra que la plusvalía real es inferior a la resultante del método de estimación objetiva, podrá aplicar la real.

Sistema objetivo

Se establece que la base imponible del impuesto será el resultado de multiplicar el valor catastral del suelo en el momento del devengo por los coeficientes que aprueben los Ayuntamientos, que en ningún caso podrán exceder de los que se indican a continuación en función del número de años transcurridos desde la adquisición del inmueble:

VALOR DEL TERRENO EN EL MOMENTO DEL DEVENGO A PARTIR DEL 10/11/2021

| PERIODO DE GENERACIÓN | COEFICIENTE | PERIODO DE GENERACIÓN | COEFICIENTE |

|---|---|---|---|

| Inferior 1 año | 0,14 | 9 años | 0,09 |

| 1 año | 0,13 | 10-13 años | 0,08 |

| 2 años | 0,15 | 14 años | 0,1 |

| 3 años | 0,16 | 15 años | 0,12 |

| 4-5 años | 0,17 | 16 años | 0,16 |

| 6 años | 0,16 | 17 años | 0,2 |

| 7 años | 0,12 | 18 años | 0,26 |

| 8 años | 0,01 | 19 años | 0,36 |

| 20 años | 0,45 |

Los coeficientes anteriores serán actualizados anualmente por Ley teniendo en cuenta la evolución del mercado inmobiliario.

Además, se reconoce la posibilidad de que los Ayuntamientos corrijan hasta un 15% a la baja los valores catastrales del suelo en función de su grado de actualización. Ello garantiza que el tributo se adapte a la realidad inmobiliaria de cada municipio.

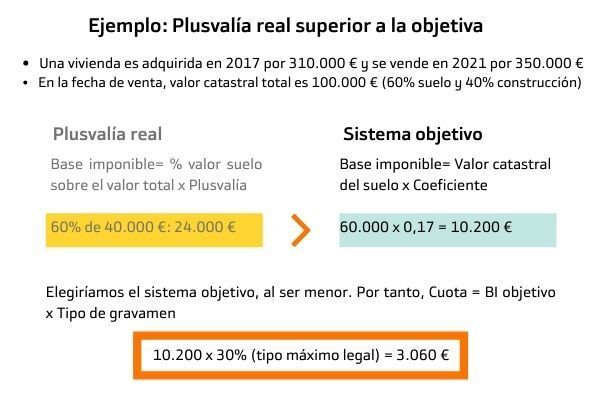

¿Qué pasa cuando se trasmite suelo y construcción?

En las transmisiones de un inmueble en los que haya suelo y construcción, la plusvalía real del terreno equivaldrá a la diferencia entre el precio de venta y el de adquisición tras aplicarle la proporción que representa el valor catastral del suelo sobre el valor catastral total.

Estos cálculos podrán ser objeto de comprobación por parte de los ayuntamientos.

No se pagará el impuesto de la Plusvalía Municipal si no obtiene una ganancia

Se introduce un nuevo supuesto de no sujeción al impuesto para las operaciones en que se constate, a instancia del contribuyente, que no se ha obtenido un incremento de valor.

El interesado en acreditar la inexistencia de incremento de valor deberá declarar la transmisión, así como aportar los títulos que documenten la transmisión y la adquisición. Para constatar la inexistencia de incremento de valor, como valor de transmisión o de adquisición se tomará el que sea mayor de entre el que conste en el título que documente la operación o el comprobado, en su caso, por los Ayuntamientos.